衡量一家企业能不能活下去无息配资网,永远要看几个关键的财务指标。

赶碳号储能借用地产行业“三条红线”的类似标准,来衡量储能行业的资产负债状况。

单人管理规模前10大基金经理2024年二季度规模缩水147.18亿,其中净申购7.81亿,上季度净赎回104.87亿。

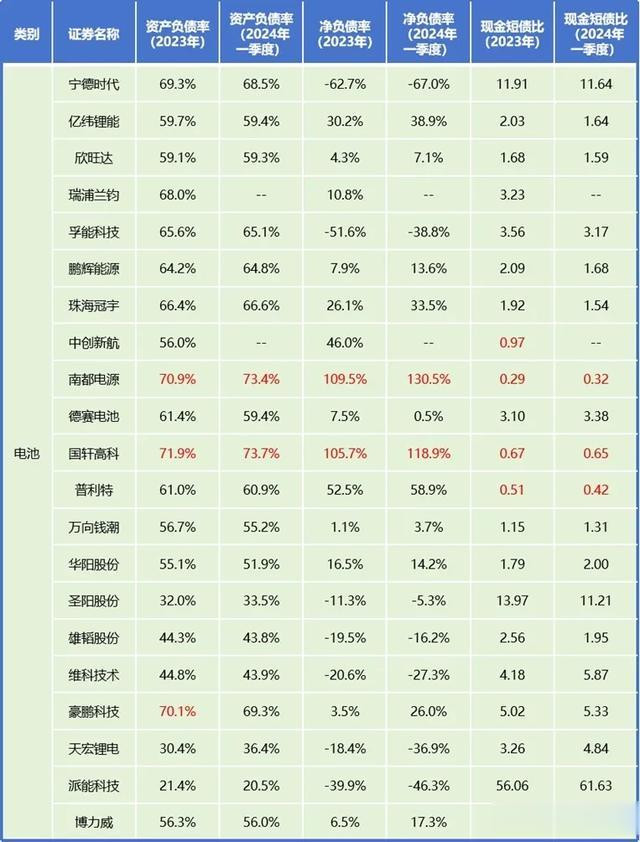

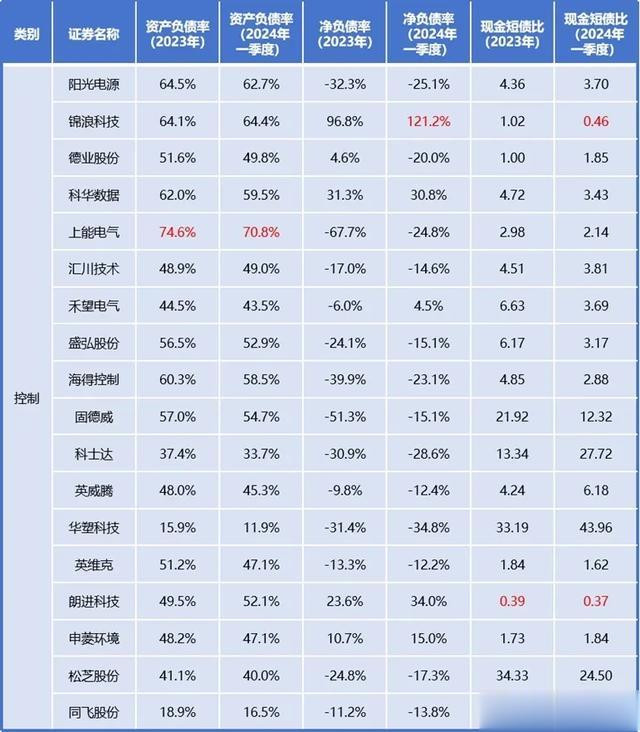

这三条红线分别为:①剔除预收款后的资产负债率超过70%(巨额预收款是地产的行业特点,储能行业的预收款极少,本文不作剔除);②净负债率超过100%;③现金短债比小于1。

在赶碳号储能本文中的所有图表中,如果企业的某项指标超出了红线,则用红字进行标示。

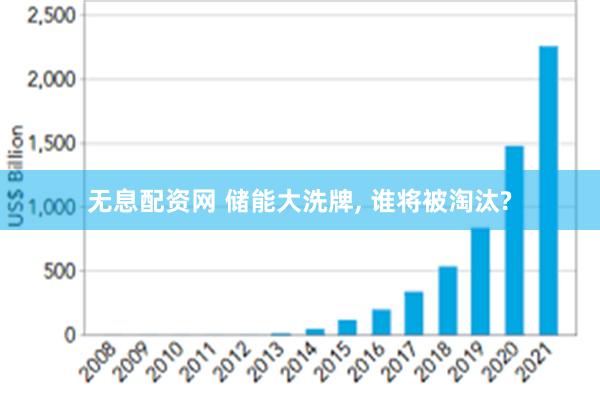

储能价格走势,已经显现出光伏这一轮周期中的某些特征;资料来源:CNESA

赶碳号经过仔细甄别筛选,在A股中共选了与储能行业关系密切的71家上市公司。当然,难免错漏,欢迎在文末留言探讨。

这71家上市公司,我们又分为储能材料、储能设备、储能电池、储能系统集成、控制(PCS+BMS+温控)五个类别(矿业类公司与储能制造业差异较大,以后单独分析,不在本文讨论范围)。

虽然,有的公司储能业务整体占比还算不高,但考虑到其储能业务的绝对体量已经比较大,或者增长趋势较快,我们也把这些公司纳入到了名单之中。

01

储能材料:行业扩产急,一半以上企业现金短缺,百川股份岌岌可危

可以看到,储能材料类企业普遍大上产能,有一半以上企业的现金短债比超过了警戒线。

其中,科力远、百川股份、万润新能负债率偏高,后续债务融资空间受限。

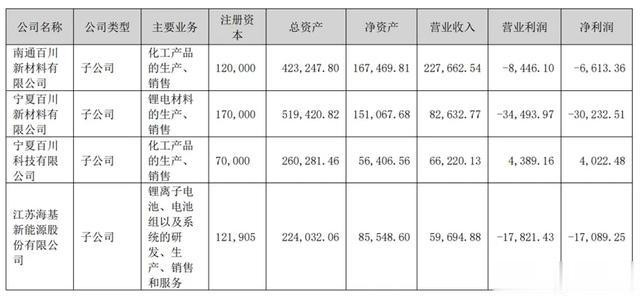

百川股份在2023年和2024年一季度,三项指标都远超警戒线。考虑到公司还有8.1亿可转债余额没有转股。假设全部转股,其资产负债率和净负债率仍然达到74%和167.5%,企业负债状况不容乐观。

百川股份主要生产化工、锂电池材料、锂电池产品。旗下子公司“宁夏百川新材料”和“海基新能源”分别负责锂电池材料和锂电池产品业务。近年来,公司围绕锂电池材料和电池产能进行了累计数十亿的固定资产投资。为此,公司在2020年和2022年两次发行可转债为锂电固定资产投资项目筹集资金。部分固投项目仍在建设中,预计2025年投产。

百川股份大上产能的同时,锂电业务亏损却越来越严重。从2023年年报中“宁夏百川新材料”和“海基新能源”的情况来看,两家子公司营收加起来大约只占集团2023年营收的三分之一,却产生了集团大部分亏损。百川股份2023年计提的3.8亿存货跌价准备,主要就在新材料、新能源板块,也就是锂电业务。

百川的锂电业务已陷入困境,其盈利能力难以覆盖前期的巨额投入。随着行业产能的急速增长以及电芯价格的下跌,其锂电业务很有可能淘汰出局。

另外一家刚上市一年多的公司——尚太科技,上市前连续几年进行了3万吨、5万吨、12万吨负极材料产线的建设。公司上市时募集了20.6亿资金,置换2022、2023年预先投入的项目建设资金用了9.2亿,补充流动资金11亿。到今年一季度,公司只剩下0.97亿货币资金了,现金短债比下滑至到0.11。

尚太科技在2023年9月16日公告称,还要投资40亿新建年产10万吨锂电池负极材料项目,应该还是靠大额融资来支持。好在公司刚上市,资产负债率很低,还有加杠杆的空间。从尚太科技凶猛的融资扩产动作也能看到,现在电池材料企业的产能军备竞赛非常激烈!

02

储能设备:储能卖铲人日子很好过,但利元亨是个例外

03

储能电池:内卷主战场,国轩高科、南都电源债台高筑

电池是储能产业链条的核心环节,是主战场。

电池成本占到储能系统的60+%,据TrendForce数据,6月储能型电芯的平均价格已经下降到0.41元/Wh。电芯价格的持续下降带动储能系统终端报价不断刷新新低。

储能系统集成:龙头企业地位稳固,科陆电子深陷危机

整体来看,储能系统集成企业的负债状况大多比较稳健,时代电气、禾迈股份行业龙头地位稳固。

在三项指标上,科陆电子是表现最差的一家。这几年来,科陆电子可谓命运多舛。

2018年业绩暴雷后,当年8月深圳国资控股的深圳资本集团战略入股科陆电子,意图扭转其亏损,但几年下来依然效果不佳。

2020年至2022年科陆电子资产负债率分别为82.3%、88.3%和92.1%,情况反而越来越严峻。2023年,科陆电子又等来了美的集团的定增控股。美的控股后的科陆电子,营收有了一定的增长,但仍然出现5.2亿的亏损。

当前,电池价格逐渐跌到二三线厂家成本线附近,没有自供电池能力的集成厂家在投标中越来越缺乏竞争力。科陆电子的电池完全依靠外采,如何在残酷的价格战中活下来呢?

当然,原有项目的亏损需要时间去消化,美的集团也难以在这么短的时间内使科陆电子彻底翻身。但是,美的集团的入主,无疑给科陆电子带来了资金、供应链、品牌、渠道上的支持。可以试想,如果没有美的提供融资担保,以科陆电子现在的负债水平,想获得外部资金支持会有多难。美的的到来,至少为科陆电子提供了一个翻盘的机会。

05

逆变器:锦浪与阳光的启示

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流无息配资网,不代表本站立场以及对其内容负责,如涉及版权等问题,请您告知,我将及时处理。